日本政策金融公庫で創業融資を受けようと思ったとき気になるのが

過去の支払延滞や債務整理などによる個人信用情報のことです。

いわゆる

ブラックリスト

と呼ばれる情報です。

創業融資審査への影響が気になる人も多いと思います。

ブラックリストが気になる人のために対応方法について

まとめてみました。

ブラックリストって何ですか?

よくブラックリストに載っているのでお金を借りられない

というような話をよく聞きます。

でもブラックリストなるものは存在しないってご存知ですか。

一般的には次のようなことをブラックリストに載ると表現しています。

クレジットカードや各種ローンなどの延滞や債務整理が発生した場合に

延滞情報や事故情報として個人信用情報機関の個人情報に

登録されることをブラックリストに載ると言います。

金融機関は融資審査時にこの個人信用情報機関に

登録されている個人情報を照会して審査の判断資料

としています。

金融機関の融資審査時に延滞や債務整理の情報が

あればお金を貸してくれません。

延滞情報や事故情報は一定期間記録されることになります。

記録される期間はおおむね下記の期間になります。

- 延滞情報 5年程度

- 任意整理 5年程度

- 自己破産・個人再生 10年程度

金融機関では延滞情報・事故情報

の登録期間中、融資などを制限しています。

日本政策金融公庫の創業融資審査への影響はあるのか?

個人信用情報機関に

延滞・事故などの

ネガティブ情報があれば

日本政策金融公庫の創業融資

審査にマイナスの影響が

あるのは間違いありません。

審査の判断は各金融機関に

よって多少違いがあります。

都市銀行など大きな

金融機関であればブラック

であればダメという

ところもあります。

それでは

日本政策金融公庫の

スタンスはどうでしょうか。

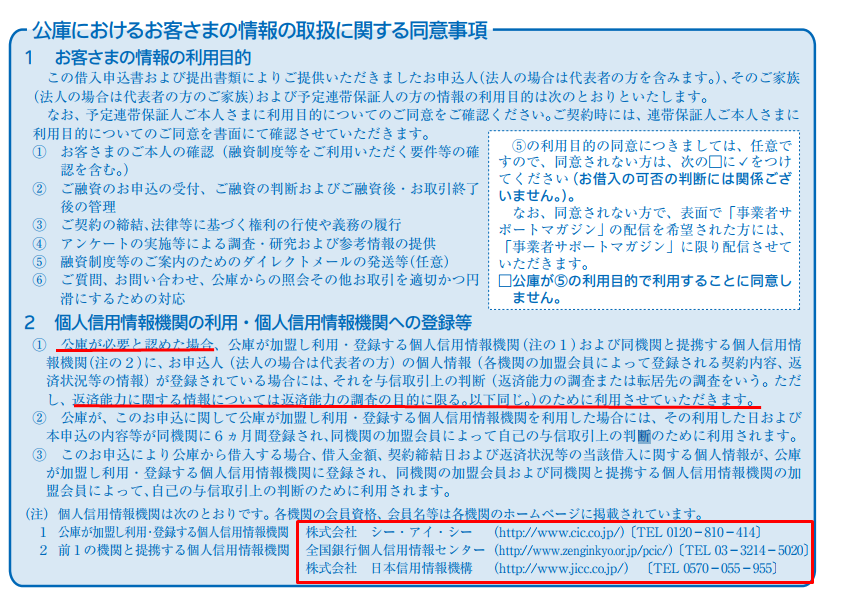

日本政策金融公庫の借入申込書の

裏面には以下のような記載があります。

この記載内容によると日本政策金融公庫では

必要に応じて個人信用情報機関を利用するとあります。

また返済能力の情報については返済能力の調査の目的に限るとあります。

必要に応じてとありますのでブラックだからすぐダメという解釈ではないようです。

返済能力の調査の目的に限るとありますので過去にブラック

だからというより今どのくらいの債務があってどのくらい返済

しているのか、さらに融資をしても毎月返済できるのかという

視点で判断しています。

ただし過去に何度も延滞したり債務整理等の事故から日が

経っていなければ返済能力に問題ありとされる可能性は

高くなりますので注意してください。

ネガティブ個人信用情報(ブラックリスト)の対応方法

日本政策金融公庫ではまず自社のデーターベースで延滞や債務整理等

がないか確認します。

ここに情報があれば日本政策金融公庫の融資は無理だと理解してください。

創業融資の場合は問題はないと思います。

個人信用情報を取得して確認する。

ブラックリストの心配がある方を含めて創業融資を利用したい方は

まず自分の個人信用情報を確認することをオススメします。

あなたが気が付いていなかったり忘れている情報がある場合があります。

実際にあった事例としては

携帯電話の通信料の延滞です。

金額も少ないし厳しい督促もないので

ついつい支払いが遅れることがあります。

でも気をつけなければならないのがこの引き落としの中に携帯端末の

割賦金が含まれている場合個人信用情報として延滞情報が

登録されてしまいます。

また金融機関などで誤った情報を登録してしまい本人が知らないうちに

ブラックリストになっていることが実際に発生しています。

金融機関で気づいて修正することはないので本人が

気が付いて修正しない限りブラックのままになってしまいます。

まずは下記の個人信用情報機関に

自分の情報を請求して確認しましょう。

【個人信用情報機関】

信用個人情報の伝え方

取り寄せた個人信用情報を確認して延滞や事故情報がなければ問題ありません。

問題は延滞や事故情報がある方です。

過去の登録金額が大きかったり発生時期からあまり

日が経っていない場合創業融資はかなり難しくなります。

融資審査担当者にブラックリスト情報を伝えるかどうかは

個々のケースバイケースによります。

というのも融資審査担当者は審査の必要に応じて

個人信用情報を利用するので情報を事前に見ている場合も

あるし見ていない場合もあるということです。

創業融資の専門家に相談する

日本公庫や銀行で融資審査の基準を

公表していないのでなぜ審査に落ちたのかを

知ることができません。

ただ創業融資の専門家であれば数多く

融資申請支援をしているので、ある程度

融資可否の感触をつかんでいます。

創業融資を申し込む人がこのあたりの判断を

することは難しいと思います。

ブラック情報に関して不安のある方は

創業融資の専門家に相談してみましょう。

まとめ

日本政策金融公庫で創業融資を

申し込む前に個人信用情報を

確認しましょう。

自分の延滞情報・事故情報などの

ブラックリスト掲載を確認

します。

下記の個人信用情報機関

から個人信用情報を取得できます。

【個人信用情報機関】

日本政策金融公庫の創業融資審査では

延滞情報・事故情報などの

ブラックリスト=即ダメでは

なく支払能力など総合的に審査を

した中で判断されます。

過去に日本政策金融公庫で延滞や債務整理等の事故があった場合は融資は難しいです。

他の金融機関でも延滞が繰り返されたり発生時期が最近である場合も

支払能力に問題ありと判断されれば融資は難しいです。

ブラックリストの場合マイナス評価されますが

条件しだいでは創業融資の可能性はゼロではありません。

日本政策金融公庫も資金調達先として

検討してみてください。

コメント